《2025医美行业白皮书》揭示的真相

2025年,医美行业正步入一场深度洗牌与重构的阶段。

尽管全球经济增长放缓,整个行业普遍感受到压力,但与许多人的直观感受不同,中国医美市场由于渗透率仍远低于发达国家,总体规模仍在持续扩大,显示出较强的抗周期韧性。

在消费端,随着中国经济向高质量模式转型,公众对“美”的追求不断升级。以微创、自然为核心的轻医美项目,正迅速崛起为市场主流。其占医美整体市场的比重加速提升,未来规模可能突破现有预期。

而从竞争格局来看,医美器械国产化替代步伐显著加快,同时国际品牌也加速进入中国市场。曾经的“证件红利”逐渐消退,行业竞争日趋激烈,无论是本土还是进口产品,都面临更大的市场挤压与生态位挑战。

中国医美市场的规模与潜力

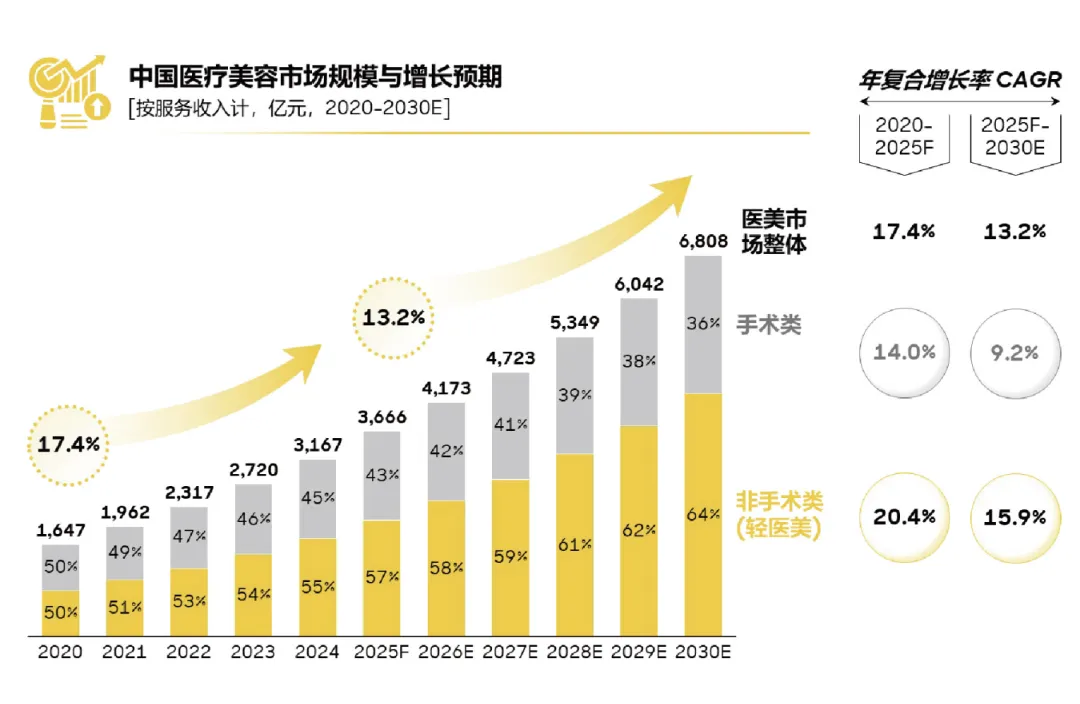

自2020年以来,中国医美市场始终保持强劲增长态势,年均复合增长率达17.4%,至2025年总体规模预计接近3,700亿元,行业性质也逐渐由原先的“小众消费”扩展为更广泛的“大众健康消费”。2025年之后,尽管增速预计将有所放缓,但仍可维持在13.2%的水平,到2030年,市场规模有望接近7,000亿元,相比2025年近乎翻倍。

在这一过程中,消费需求持续升级、技术不断突破,加之资本投入和政策支持等多重动力,共同助推行业迈入稳健成长期。尤其是非手术类轻医美,正逐渐成为引领行业发展的关键引擎。从市场结构来看,轻医美占比自2020年的约50%正持续上升,预计到2030年将达到64%。这一趋势充分表明,在“悦己型”消费兴起的背景下,低创伤、恢复快、效果自然的轻医美项目,日益成为消费者青睐的美容选择。

国内医美渗透率偏低,市场增长潜力巨大

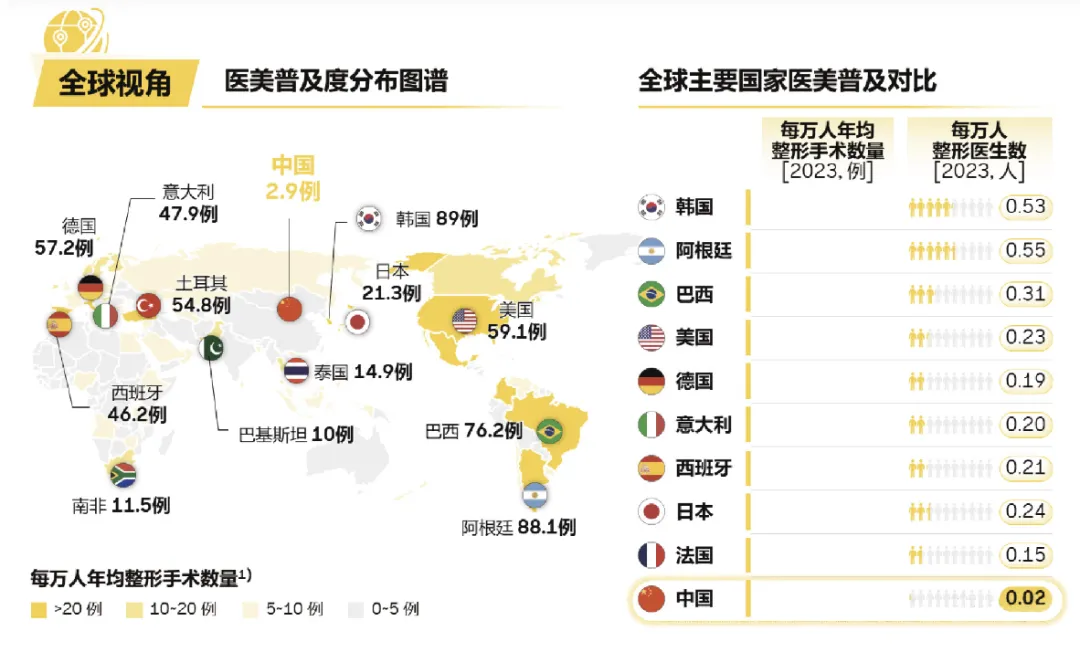

中国医美的普及程度仍与国际成熟市场存在明显差距,这一差异主要归因于国内公众对医美的认知仍待深化,消费者对整形美容的态度仍偏谨慎,市场教育仍需持续推进。以手术类医美为例,根据国际美容整形外科学会(ISAPS)数据显示,中国每万人年均实施整形手术约2.9例,远低于韩国(89.0例)、美国(59.1例)和日本(21.3例)等市场。相对而言,以光电、注射为代表的非手术类轻医美因更贴近传统审美,在国内接受度较高。然而,若要在短期内实现对国际成熟市场的追赶,仍需社会审美观念与消费者心理发生更深层次的转变。